RIME en oi facile à mémoriser pour vos textes et comptines

Un enfant qui maîtrise les rimes, c'est un lecteur qui s'ouvre des portes. Les…

Et si Le fleuve Le plus grand du monde disparaissait : scénario choc pour 2026 ?

16 000 kilomètres cubes d'eau douce en sursis. Voilà le tableau brut que dressent…

Quelle durée de séjour optimise le rapport qualité/prix en all inclusive ?

Choisir la bonne durée de séjour pour un voyage tout compris influence fortement l’expérience…

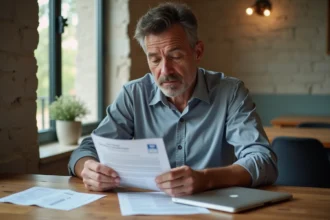

Réussir la transformation d’entreprise avec un projet solide et efficace

Des chiffres bruts, des échéances qui s'accumulent, et au centre de tout…

Relation entre l’innovation et l’entrepreneuriat : impact et synergies à explorer

Certains entrepreneurs réalisent leurs plus grandes avancées en période de crise, lorsque…

Adoptez des conseils de gestion du temps pour gagner en productivité

Les chiffres ne mentent pas : chaque semaine, des heures s'échappent, englouties…

Explorer les carrières qui façonnent l’éducation spécialisée aujourd’hui

Faire carrière dans l'éducation spécialisée, c'est choisir de peser sur la trajectoire…

Silhouette parfaite : Comment reconnaître les signes ?

Aucune règle universelle ne garantit l'harmonie entre vêtements et corps. Des recommandations…

Garde-robe minimaliste : quel nom pour cette capsule de vêtements ?

Dans la jungle des terminologies, chaque mot pèse son sens. La capsule…

Heures de prières Agen pour fajr, dohr, asr, maghreb, isha

Un écart de six minutes suffit parfois à bouleverser un rendez-vous spirituel.…

Vivre aux Sables d’Olonne : l’accompagnement quotidien en résidence senior

On ne s'attend pas à trouver aux Sables d'Olonne des résidences seniors…

Et si Le fleuve Le plus grand du monde disparaissait : scénario choc pour 2026 ?

16 000 kilomètres cubes d'eau douce en sursis. Voilà le tableau brut que dressent les relevés hydrologiques, année après année. Depuis 2020,…

Quelle durée de séjour optimise le rapport qualité/prix en all inclusive ?

Choisir la bonne durée de séjour pour un voyage tout compris influence fortement l’expérience et le budget. L’all inclusive séduit ceux qui…

Heures Guyane française : à quelle heure partir pour profiter des excursions ?

Le fuseau horaire de la Guyane française ne suit pas l'heure d'été, contrairement à la majorité des départements d'outre-mer. Un décalage de…

Dvgb XOILUTUGHIUZ tube logo : comprendre l’origine de ce mystérieux terme

Aucune base lexicale reconnue ne rattache « Dvgb XOILUTUGHIUZ » à une langue vivante ou morte. Malgré l'absence de racines linguistiques claires,…

Pourquoi un humoriste noire homme change notre regard sur la société ?

Le rire, même corrosif ou brillant, n'immunise pas contre la bêtise ordinaire. Pourtant, chaque fois qu'un humoriste noir homme prend le micro,…

Lââm chanteuse : collaborations, duos et moments forts sur scène

En 1998, la sortie de « Chanter pour ceux qui sont loin de chez eux » propulse Lââm dans les classements français,…

Pedantix solution du jour : méthode pour rester autonome longtemps

L'autonomie face aux énigmes quotidiennes reste fragile dès lors que la solution du jour change chaque matin, sans logique apparente. Certains joueurs…

Gif anniversaire Femme Humour pour collègue : drôle sans être gênant

L'humour entre collègues reste soumis à un équilibre délicat : l'excès peut embarrasser, l'absence d'originalité lasse rapidement. Pourtant, la tradition du message…

Déchetterie Saint Laurent d’Agny : bons réflexes pour un dépôt rapide et sans refus

77 véhicules franchissent chaque semaine le portail de la déchetterie de Saint-Laurent-d'Agny. Derrière ce ballet discret, une mécanique bien huilée : procédures,…

Quel est le style d’interview de Le Bret Gauthier sur CNews ?

Trois ans à peine, et déjà, Gauthier Le Bret s'invite là où les cartes se redistribuent. Propulsé aux commandes de la matinale…

Suivi de temps : CONVERTIR DES Minute en Heure sans se tromper

60 minutes forment une heure, mais diviser un nombre de minutes par 60 ne donne pas toujours un résultat immédiat, surtout lorsqu'un…

Teleplanete.com pouce en centimètres pour les écrans 4K : voyez la différence

Une diagonale de 55 pouces ne mesure jamais exactement 140 centimètres. Les valeurs affichées sur les boîtes des écrans ne correspondent pas…

Heures de prières Agen pour fajr, dohr, asr, maghreb, isha

Un écart de six minutes suffit parfois à bouleverser un rendez-vous spirituel. À Agen, les horaires de prière ne se contentent pas…

Saveurs locales et balades gourmandes au marché de San Remo

Oubliez les cartes postales figées : au marché de San Remo, la Riviera italienne se réinvente chaque matin. Ici, les étals vibrent…

Ou mettre le timbre sur une enveloppe recommandée avec accusé de réception ?

Collez un timbre sur une enveloppe recommandée avec accusé de réception ? Le geste a la vie dure, mais il n'a plus…

Réussir à réchauffer une tartiflette au four tout en gardant son fondant

Un plat réconfortant ne se laisse jamais oublier. Reste de tartiflette sur les bras ? L'envie de retrouver ce plaisir bien chaud,…

Réussir la culture du concombre en pot à la maison

Un plant de concombre peut produire jusqu'à dix fois son poids en fruits, même dans un espace restreint. Pourtant, un excès d'arrosage…

Les bts qui ouvrent le plus de portes pour votre carrière

Un diplôme court peut propulser une carrière plus vite que certaines études longues. Oubliez les idées reçues : tout se joue sur…

Vivre aux Sables d’Olonne : l’accompagnement quotidien en résidence senior

On ne s'attend pas à trouver aux Sables d'Olonne des résidences seniors qui bouleversent les codes du secteur, et pourtant, la réalité…

Faut-il encore apprendre par cœur le tableau litre conversion à l’école ?

Un litre, c'est mille millilitres, cent centilitres, dix décilitres. Voilà la règle, nette, mathématique. Pourtant, au fil des années, une chose ne…